Die Entwicklung von Handelssystemen kann ein komplexes Unterfangen sein. Dabei stellen sich immer wieder grundsätzliche Fragen zur Optimierung. Ist es sinnvoll, ein Handelssystem an einen Markt anzupassen oder sollte der Entwickler lieber darauf verzichten? Das Thema Optimierung bzw. die Gefahr der Überoptimierung hat in den letzten Jahrzehnten mit dem Aufkommen computergestützter Algorithmen enorm an Bedeutung gewonnen. Optimierung kann als ein Prozess beschrieben werden, bei dem historische Daten verwendet werden, um die Auswirkungen auf ein Handelssystem zu erkennen. Dies geschieht durch systematische Änderungen von Programmparametern, Formeln, Indikatoreinstellungen oder anderen Strategiekriterien.

Ist die profitabelste auch die optimale Systemeinstellung?

Das Ziel der Optimierung ist es, die profitabelste oder optimale Einstellung für ein bestimmtes Handelssystem in Bezug auf ein bestimmtes Wertpapier oder einen anderen Markt zu finden. Wenn wir zum Beispiel eine gleitende Durchschnittsstrategie für den DAX handeln wollen, könnten wir willkürlich den Gleitenden Durchschnitt über 20 Perioden wählen und dann eine Strategie um diesen herum entwickeln. Alternativ könnten wir aber auch alle Gleitenden Durchschnitte zwischen 2 und 200 ausprobieren und den profitabelsten auswählen.

Seit Beginn des Systemhandels gibt es eine anhaltende Diskussion darüber, ob Optimierung ein sinnvoller Prozess zur Entwicklung eines Handelssystems ist. Es gibt starke Argumente von Befürwortern und Gegnern. Die grundlegende Kontroverse dreht sich um das Argument, dass die Ergebnisse eines historischen Backtests nicht gültig sein können, da der Markt nie genau das Gleiche zweimal tut. Die Marktpreise werden sich in der Zukunft nie genau so entwickeln wie in der Vergangenheit.

Haben historischen Daten keinen Zukunftsbezug?

Es steht außer Frage, dass sich die Preise in der Zukunft nie exakt gleich entwickeln werden. Daher darf die These aufgestellt werden, dass jede Optimierung in Wirklichkeit eine Anpassung der Strategie an historische Daten und damit ein nutzloser Prozess wäre. Sie dient lediglich dazu, eine hohe Performance vorzutäuschen. Noch weiter gedacht: Weil Optimierung nur eine Methode ist, das System an historische Daten anzupassen, kann die Strategie in der Zukunft nicht funktionieren. Wenn zukünftige Daten keinen Bezug zur Vergangenheit haben, dann muss Optimierung sinnlos sein. Es überrascht nicht, dass die Anti-Optimierung oft von Händlern propagiert wird, die sich für „weiche“ Analysemethoden interessieren. Dazu gehören beispielsweise Elliott-Wellen, Fibonacci-Techniken, Gann-Methoden, Marktet Profile-Befürworter oder andere intuitive Handelsansätze.

Auch „weiche Analysten“ prüfen ihre Techniken

Die Ironie besteht darin, dass diejenigen, die die Optimierung am meisten kritisieren, selbst einmal Backtests unternommen haben. Zum Beispiel hat sich jeder Elliott-Waver irgendwann einmal mit der Theorie beschäftigt. Wie ist er darauf gekommen, dass die Elliot-Wave-Theorie etwas für ihn wäre? Die Antwort liegt auf der Hand. Er führte eine Wellenzählung durch und überprüfte die Theorie anhand von historischen Kursdaten. Er testet also die weichen Techniken und überprüft sie durch visuelle Betrachtung der historischen Charts. Dabei wird gerne übersehen, dass die Elliott-Wellenzählung oder auch die Gann-Techniken sehr leicht an historische Daten angepasst werden können.

Gibt es Backtests mit weichen Techniken?

Sicherlich haben alle „weichen“ Trader manuelle Tests durchgeführt, bei denen eine begrenzte Anzahl von Handelssituationen überprüft wurde. Eine offizielle Performance-Statistik für „weiche“ Techniken hat vermutlich noch niemand erstellt. Es ist sogar wahrscheinlich, dass solche manuellen Tests hauptsächlich in Marktphasen durchgeführt wurden, die der Theorie am besten entsprachen. Streng genommen wäre auch dies eine Optimierung.

Schauen Sie sich die Performance von spezialisierten Fonds an. Noch besser ist es, einfache Handelssysteme einem Backtest zu unterziehen. Sie werden feststellen, dass es über einen längeren Testzeitraum immer wieder hervorragende Phasen gab, in denen die Kapitalkurve stark verbessert wurde. Hier trifft die Strategie also den Markt sehr gut. Abgelöst werden die guten Phasen durch Drawdowns, die im Nachhinein so interpretiert werden können, dass genau das gegenteilige Handeln zu den Systemsignalen am besten gewesen wäre. Stellen Sie sich ein primitives Trendsystem vor, das auf gleitenden Durchschnitten basiert. Ich wette, in Trendphasen ist das System hervorragend. Aber was passiert in Seitwärtsbewegungen des Marktes?

Gedankenspiel mit einem einfachen Handelssystem

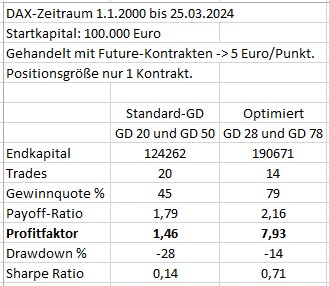

Wie wir wissen, gab es in den letzten Jahrzehnten starke Trendbewegungen an den Aktienmärkten. Meistens bewegten sich die Kurse nach oben. Solche Trendbewegungen lassen sich mit gleitenden Durchschnitten sehr gut erkennen. In der Handelspraxis gibt es eine sehr beliebte Kombination aus einem gleitenden Durchschnitt mit 20 und 50 Perioden. Würde man diese Periodenkombination in einem Handelssystem mit einem einfachen Cross Over-System sowohl long als auch short handeln, so hätte man einen Handelsgewinn erzielt. Das System hätte einen Profitfaktor von 1,46 und wäre damit recht profitabel gewesen. Siehe Tabelle 1.

Tabelle 1: Systemvergleich mit einem einfachen GD-System

Dargestellt sind die Systemkennzahlen mit einem Cross Over-System über gleitenden durchschnitte. Die linke Spalte beschreibt beliebte GD- Perioden und die rechte Spalte zeigt optimierte Kennzahlen.

Die Systemkennzahlen in Tabelle 1 geben dem Trader zu denken. Die beliebten Einstellungen der Gleitenden Durchschnitte über 20 und 50 Perioden funktionieren solide und bringen Gewinne. Soll der Trader nun das System perfektionieren? Die ideale Systemeinstellung wäre mit zwei Gleitenden Durchschnitten über 28 und 78 Perioden optimal gewesen. Damit hätte sich der Profitfaktor mehr als verfünffacht.

Gefahr der Überoptimierung

Die meisten Befürworter der Optimierung sind sich bewusst, dass immer die Gefahr der Überoptimierung besteht. Ein guter Systementwickler würde daher nicht die mathematisch optimale Periodeneinstellung wählen. Er würde sich mehr für die Form der Kapitalkurve interessieren. Die wichtige Frage: Wie kann die gegebene Kapitalkurve gleichmäßiger gestaltet werden? Nur weil Überoptimierung ein Systemrisiko darstellt, heißt das nicht, dass man überhaupt nicht optimieren sollte. Das ist vielleicht vergleichbar mit dem Risiko eines Verkehrsunfalls. Nur weil die Gefahr eines Unfalls besteht, sollte man nicht Auto fahren. Es geht also um die Kenntnis des Systemrisikos und der systemstabilen Verbesserung.

Alles wird mit der Vergangenheit verglichen.

Wir müssen von der These ausgehen, dass das Backtesting mit quantifizierbaren historischen Daten eine valide Methode zur Analyse der Preisaktivität und zur Projektion zukünftiger Handelsgewinne von Wertpapieren ist. Wenn man über diese These nachdenkt, werden fast alle Investitionsentscheidungen auf der Grundlage von historischen Daten getroffen. Bevor wir eine Investition tätigen, wollen wir eine historische Performance sehen. Wir wollen wissen, wie hoch die Rendite der jeweiligen Anlage in den letzten Jahren im Vergleich zum Dow Jones Average oder einer anderen Benchmark war. Wir wollen wissen, wie sich die Investitionen eines Fonds in den letzten Jahren entwickelt haben. Stellen Sie sich vor, Sie kaufen eine Immobilie, dann wollen Sie wissen, wie sich die umliegenden Immobilien in der Vergangenheit entwickelt haben.

Das Verkaufsargument für alle Investitionen ist entweder das Trendargument, dass der Trend nach oben zeigt und weiter steigen wird, oder das langfristige Unterstützungsargument, dass der Preis jetzt einen historischen Tiefstand erreicht hat und man das Produkt jetzt günstig kaufen sollte. Beide Argumente basieren auf historischen Daten. In der Praxis kann man sich dem Argument der historischen Daten nicht entziehen. Der Grund für die Verwendung historischer Daten in der Investitionsanalyse ist, dass es kaum eine bessere Möglichkeit gibt, eine Investition zu überprüfen. Selbst Händler, die sich beim Handel und Investieren ausschließlich auf Fundamentaldaten verlassen, wollen wissen, wie sich die Fundamentaldaten in der Vergangenheit entwickelt haben. Letztlich ist jede Handelsstrategie nur eine weitere Investition, ein weiterer Ort, an dem Geld in der Hoffnung auf überdurchschnittliche Renditen angelegt wird. Es gibt keinen akzeptablen Grund, das Testen und Entwickeln von Strategien auszuschließen, nur weil historische Daten verwendet werden.

Es ist niemals alles gleich, doch vieles ist ähnlich.

Wir können davon ausgehen, dass sich ein Markt nie zweimal gleich entwickelt. Wären die Märkte vorhersehbar, wäre es eine sehr einfache Übung, historische Muster zu finden und zu handeln. Die Mehrheit der Trader wäre dann erfolgreich, was statistisch nicht möglich ist. Aber selbst wenn man die Risiken einer Überoptimierung in Kauf nimmt, überwiegen die Vorteile des strategischen Handels deutlich. Es ist sogar erfolgreicher, als wenn man Zeit damit verbringt, „weiche“ Techniken zu erlernen und zu handeln. Das Testen von Strategien gibt Ihnen einen Rahmen für die Planung von Cashflows, die Projektion von Gewinnen und eine gewisse Planungssicherheit. Weiche Techniken erlauben keine Planung oder Vorhersage, da ihre Ergebnisse nicht nur unvorhersehbar sind, sondern auch auf nicht objektiven Handelseinschätzungen beruhen.

Ihr Bankier würde Ihnen keinen Kredit für ein Unternehmen gewähren, wenn er nicht über eine Projektion der zukünftigen Cashflows verfügen würde. Sie würden diese Cashflows entweder auf der Grundlage der Vergangenheit des Unternehmens oder auf der Grundlage von Standard-Cashflow-Statistiken ähnlicher Unternehmen erstellen. Wahrscheinlich würden Sie auch die Cashflow-Projektionen optimieren, um Ihr Projekt so gut wie möglich darzustellen. Stellen Sie sich vor, Sie wären der Kapitalgeber. Würden Sie einem Trader Geld geben, der Ihnen sagt, dass er mit der Elliott-Wave-Theorie oder mit Fibonacci-Retracements Gewinne erzielen kann? Nein, das würden Sie nicht tun, es sei denn, es gibt verlässliche historische Daten über den Erfolg des Traders in der Vergangenheit.

Hinterlasse jetzt einen Kommentar